배당금의 이해

배당금은 기업이 주주에게 지급하는 이익의 일부로, 기업의 재무 상태와 수익성에 따라 달라질 수 있습니다. 주식 투자를 하는 많은 투자자들에게 배당금은 매우 중요한 수입 원천입니다. 이 포스트에서는 배당금이 2,000만원을 초과할 경우의 종합과세에 대해 구체적으로 설명하겠습니다.

배당금 과세의 기본 개념

배당금에 대한 세금은 기본적으로 두 가지로 나뉩니다. 첫째, 이익 배당금에 대해 소득세가 부과됩니다. 둘째, 종합소득세 신고 시 해당 배당금을 포함하여 종합과세에 반영하게 됩니다. 배당금이 2,000만원을 초과할 경우 더욱 주의가 필요합니다.

2천만원 초과 배당금의 세금 규정

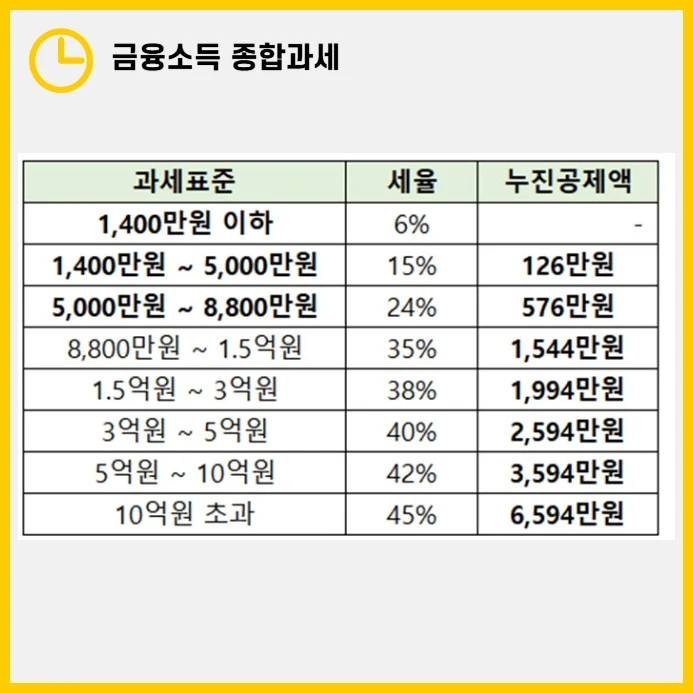

종합과세란?

종합과세는 여러 가지 소득을 합산하여 세금을 매기는 방식입니다. 이 때 배당금을 포함한 총소득이 2,000만원을 초과할 경우, 별도의 세율이 적용됩니다. 이러한 이유로 여러 소득을 가진 납세자는 정확히 과세 기준을 이해하고 있어야 합니다.

배당금 2,000만원을 초과하는 경우

- 배당금이 2,000만원을 초과하면 종합소득세 신고가 필수적입니다.

- 일반적으로 배당금은 15.4%의 원천징수세가 부과됩니다.

- 종합소득세 신고 시, 해당 배당금은 다른 소득과 합산되어 일정 세율이 적용됩니다.

종합소득세 신고 및 세금 계산 방법

- 소득 합산하기: 배당금 외 다른 소득을 합산합니다.

- 세액 공제 확인: 연말정산 시 적절한 세액 공제를 확인합니다.

- 과세표준에 따른 세금 계산: 과세표준에 따라 납부할 세금을 계산합니다.

세금 계산 예시

- 만약 총 소득이 3,000만 원이고, 배당 소득이 2,500만원인 경우

- 세금은 아래의 공식으로 계산됩니다.

- 총 소득 - 기본 공제 = 과세표준

신고 시 유의사항

- 세법 개정에 따라 31일 내 신고해야 하고, 산정된 세금을 경찰해야 합니다.

- 세무사와 상담하여 정확한 신고를 하는 것을 추천합니다.

마무리

배당금 2,000만원 초과 시 종합과세 확인은 매우 중요합니다. 정확한 세금 계산과 신고를 통해 세금 문제를 피할 수 있습니다. 주식 투자자라면 이제부터 더욱 주의깊게 배당금 관리와 과세 규정을 숙지해야 할 것입니다.

이와 같은 정보를 바탕으로 철저한 세금 준비로 투자 생활에 큰 도움이 되길 바랍니다.

0 댓글